01.基本险、综合险、一切险的特点

一、财产基本险:基础风险防护

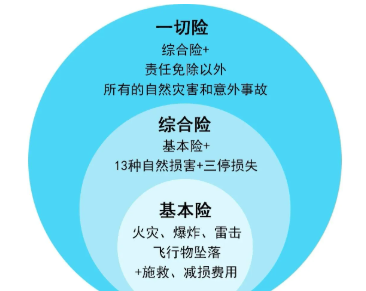

财产基本险是企业财产保险中保障范围最基础的险种,主要承保因火灾、爆炸、雷击、飞行物体及其他空中运行物体坠落这四类明确列明的风险事故造成的直接损失。同时,保险公司也承担为抢救或减少损失所支付的合理施救费用。

特点:

保障范围窄:

只针对保单中明确列出的几种极端风险。

经济性强:

保费通常最低,适合风险结构简单、预算有限的企业。

常见场景:

工厂火灾、仓库爆炸等重大但发生概率较低的事故。

二、财产基本险:扩展自然灾害保障

财产综合险在基本险的基础上,增加了对暴雨、洪水、台风、泥石流等13种常见自然灾害的保障,并扩展了“三停”(停电、停水、停气)损失责任。

它仍采用“列明风险”方式,即只赔偿保单中明确列出的风险类型。

特点:

保障范围中等:

覆盖自然灾害 + 基本险的所有责任。

三、财产一切险:最广泛的风险覆盖

财产一切险采用“一切险+除外责任”的承保方式,即除了保单中明确除外不保的风险(如战争、自然磨损、故意行为等),其他所有自然灾害和意外事故造成的损失都予以赔偿。保障范围最宽,举证责任也更倾向于保险公司。

特点:

保障范围最宽:

承保“一切未除外的风险”,包括难以预见的意外事故(如操作失误、管道爆裂等)。

灵活性高:

适合风险复杂或资产价值高的企业。

常见场景:装修意外损坏主体结构、设备安装失误、不明原因造成的库存损坏等。

02.三者的关系和理赔细节

一、三者是包含关系

一切险 > 综合险 > 基本险,保障范围依次扩大,保费也相应递增。

二、可能影响理赔的细节

1. 火灾责任不仅指“失火”

03.面对不同风险的选择

一、匹配风险

①、选择基本险

资产面临的主要是火灾、爆炸等极端事故风险

预算较为有限,且资产所在地自然灾害罕见

适用于风险结构简单、价值相对较低的资产

②、选择综合险

资产位于暴雨、洪水、台风等自然灾害多发区域

希望以适中成本覆盖大部分自然风险和基础事故

适用于大多数制造、仓储类企业

③、选择一切险

追求最全面的保障,不愿在风险面前留死角

资产价值高,或风险类型复杂(如含较多人为操作风险)

适用于高科技设备、贵重存货或风险承受能力低的企业

二、选择方法

①、看风险来源:

若最担心火灾、爆炸等重大事故 → 基本险可能足够。

若地处多雨、沿海、地质风险区 → 综合险更实用。

若资产易受操作失误、意外损坏等不可预测风险影响 → 选一切险。

②、看资产价值:

资产价值越高,保障全面性越重要,可优先考虑一切险。

③、看行业特性:

制造业、仓储业 → 建议综合险或一切险。

科技公司、数据中心 → 一切险更适合(意外事故风险高)。

投保重要提醒:

除外责任是关键:

特别是“一切险”,并非真的一切都保,需仔细阅读除外条款(如地震、战争、自然磨损等常被除外)。

足额投保是基础:

不足额投保可能导致出险时按比例赔付。

履行安全义务:

如未按约定安装消防系统,可能影响理赔。

及时报案留证:

出险后应及时通知保险公司,并保留现场证据。