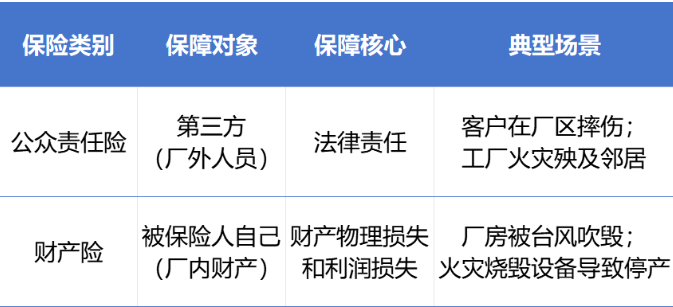

一、厂区公众责任险

核心保障:保障因工厂的经营活动(或场所)发生意外,造成第三方的人身伤害或财产损失时,依法应由工厂承担的经济赔偿责任。

注意:“第三方” 是关键,并不包含工厂员工。

主要保障范围包括:

1. 第三方人身伤害

场景示例:

访客、客户、快递员在厂区内因地面湿滑、台阶损坏而摔倒、骨折。

工厂组织开放日活动,参与者不慎被设备碰伤。

工厂的广告牌、悬挂物掉落砸伤路人。

2. 第三方财产损失

场景示例:

工厂发生火灾,火势蔓延到相邻的企业,造成其厂房和设备损失。

工厂车辆在厂区内操作不当,撞坏了客户的车辆。

工厂水管爆裂,积水淹没了楼下公司的仓库货物。

3. 相关的法律费用

当发生上述事故时,工厂可能需要支付诉讼费、律师费等,这部分费用通常也在公众责任险的赔偿范围内。

简单总结公众责任险:

保的是“别人”(第三方),不保自己的员工也不保自己的财产。

保的是“法律责任”,即工厂依法需要对第三方承担的赔偿责任。

本质是:保护工厂的资产,避免因一次意外的赔偿责任而导致巨大的财务损失。

二、厂区财产险

核心保障:保障工厂自己的财产,因保险合同约定的自然灾害或意外事故而造成的直接物质损失。

主要保障范围通常包括两部分:

1. 物质损失部分(保障“物”)

保险标的:

厂房/办公楼: 建筑物本身。

机器设备:生产线、机床、精密仪器等。

存货:原材料、半成品、产成品。

办公设施:电脑、家具等。

保障的风险(通常称为“保险责任”):

火灾、爆炸:这是最核心的保障。

自然灾害:如雷电、台风、暴风、暴雨、洪水、冰雹、泥石流、地面突然下陷等。

意外事故:如飞行物体及其他空中运行物体坠落、水箱/水管爆裂等。

附加风险(可能需要额外付费):如盗窃、抢劫、恶意破坏、地震等。

2. 营业中断损失(保障“钱”)

这是什么:它不直接赔偿财产的损失,而是赔偿因上述风险导致财产受损、生产停顿期间,工厂所遭受的间接经济损失。

保障内容:

毛利润损失:在停工期间,本应生产销售所能获得的利润损失。

必须支付的固定费用:如员工工资(核心人员)、租金、贷款利息等。

额外增加的费用:为了尽快恢复生产而发生的合理额外费用,如临时租赁场地的费用、加急运输费等。

场景示例:

物质损失:车间因电路老化发生火灾,烧毁了部分厂房和一条生产线。财产险赔偿修复厂房和重置生产线的费用。

营业中断损失:由于上述火灾,工厂停产了3个月进行重建。这3个月里,工厂失去了订单收入,但仍需支付核心管理层工资和银行贷款利息。营业中断险就赔偿这部分的损失。

简单总结财产险:

保的是“自己” 的财产和利润。

保的是“物理损坏”和“间接收入损失”。

本质是:帮助工厂在遭受灾害后能够迅速恢复生产和经营,保障财务稳定。

三、核心区别与总结对比

重要建议:

1. 二者缺一不可: 一个管“内”,一个管“外”,共同构成了工厂基础的风险防护网。只买一种会留下巨大的风险敞口。

2. 仔细阅读条款: 务必清楚保单中的保险责任(保什么)、责任免除(不保什么)、赔偿限额(最多赔多少)和免赔额(自己需要承担多少)。

3. 足额投保: 财产险要确保投保金额与财产的实际价值相符,切忌“不足额投保”导致理赔时按比例赔付。

4. 结合其他险种: 对于工厂而言,还应考虑雇主责任险(补充工伤保险,保障员工)、机器损坏险(保障机器突然的、意外的损坏)、货物运输险等,以构建全面的保险体系。