一、问题的提出

为防范企业用工风险,尤其是员工工亡或工伤风险,作为雇主的公司或企业在实践中一般会选择投保工伤保险,或雇主责任险,或者团体意外险,也有存在同时购买的情形。但现实生活中,公司或企业对三个险种并无准确认识,导致员工发生工伤或意外事件后,企业仍需承担大额赔偿,与其购买相关险种的初衷相悖。因此,厘清三个险种的概念和特征,以及三者的区别和联系,对于企业或公司决定购买何种险种而言,至关重要。

二、三个险种的概念和特征

(一)团体意外险

1、概念

团体意外险,全称团体人身意外伤害保险,是一种以团体方式投保的人身意外保险。其核心是:

投保人:企事业单位、社会团体等组织(雇主)。

被保险人:该团体的成员(员工)。

保险标的:被保险人的身体和生命(因意外伤害导致的死亡、伤残、医疗)。

性质:属于员工福利,是保险公司向员工个人提供的一份保障。

一句话概括:公司出钱,为全体员工统一购买一份个人意外险,作为福利赠送给员工。

2、主要特征

(1)福利性与非强制性

完全由企业自愿购买,目的是增加员工福利、提升员工归属感和吸引力。不转移企业的法定赔偿责任(这是与雇主责任险最根本的区别)。

(2)保障范围聚焦“意外”

保障因外来的、突发的、非本意的、非疾病的客观事件(即“意外事故”)导致的人身伤害。

通常包括:意外身故、意外伤残(按伤残等级比例赔付)、意外医疗费用报销、意外住院津贴等。

可以灵活扩展,如附加猝死责任、交通意外额外赔付等。

(3)投保与操作简便

以团体为单位投保,通常有最低参保人数要求(如5-8人以上)。

手续相对简单,一般无需员工逐个体检(视保额和年龄而定)。

费率通常比个人单独购买意外险更优惠。

(4)保障具有统一性与灵活性

统一性:所有参保员工通常使用同一张主保单,适用相同的保险条款和基础费率。

灵活性:企业可以在基础方案上,为不同职级、岗位的员工选择不同的保额(例如,管理层保额更高)。

(5)保险金给付对象为员工或其受益人:

发生保险事故后,保险公司将保险金(如身故金、伤残金、医疗报销款)直接支付给受伤员工或其指定的受益人。这笔钱是员工或其家庭的合法收入,归其个人所有。

(二)雇主责任险

1、概念

雇主责任险,是指被保险人(即雇主)所雇用的员工在受雇过程中,从事与被保险人业务有关的工作时,因遭受意外事故或患职业病而导致伤、残或死亡,根据法律或劳动合同应由被保险人承担的经济赔偿责任,由保险人在约定的赔偿限额内负责赔偿的一种商业保险。

简单来说:当员工发生工伤,依法应由企业(雇主)自掏腰包进行赔偿时,这笔钱可以由保险公司来支付。它的核心是转移雇主依法应承担的赔偿责任风险。

2、核心特征

(1)保障对象是雇主(企业)

这是最根本的特征。雇主责任险的被保险人和受益人是企业,而不是受伤员工。保险公司将赔款支付给企业,由企业用于履行对员工的赔偿责任,或经企业同意直接赔付给员工。

(2)以法律赔偿责任为前提

保险赔付的核心触发条件是“根据《劳动合同法》、《工伤保险条例》等法律法规,雇主负有经济赔偿责任”。如果法律判定雇主无责,则保险通常不予赔付。赔偿范围以法律规定的赔偿项目(如医疗费、误工费、伤残赔偿金、死亡抚恤金等)为基础。

(3)对工伤保险的强力补充

在已参加工伤保险的情况下,雇主责任险主要承担工伤保险不予覆盖或不足的部分,例如:

停工留薪期工资:工伤保险不支付的部分(如工资差额)。

护理费:员工住院期间的护理费用。

诉讼费用:处理工伤纠纷产生的法律费用。

一次性伤残就业补助金:这是法律要求企业在劳动合同解除时另行支付的,工伤保险不负责。

工伤保险未覆盖的特定情况:如员工非主要责任的上下班交通事故,工伤保险可报销医疗费,但其他赔偿可能需企业承担。

对于未参加工伤保险的企业,雇主责任险则是转移全部法定工伤赔偿风险的关键工具。

(4)商业性与灵活性

它属于商业保险,由企业自愿投保并支付保费。保障额度(每人伤亡限额、医疗费用限额等)、投保人数、行业类别等均可由企业与保险公司协商确定,灵活性高。企业可以根据自身风险状况和预算选择合适的保障方案。

(5)覆盖范围可扩展

除了基本的工伤事故,保单通常可以通过附加条款扩展保障,例如:1、24小时意外扩展;2、保障员工非工作时间的意外;3、职业病保障。4、第三者责任;5、员工因执行职务造成他人损害,企业需承担的责任;6、食物中毒、中暑等特定风险。

(三)工伤保险

1、概念

工伤保险是指国家通过立法强制实施,由用人单位缴纳工伤保险费,建立工伤保险基金,对劳动者在工作过程中或在规定的某些特殊情形下,发生意外伤害、职业病导致暂时或永久丧失劳动能力,甚至死亡时,劳动者或其遗属能够依法从国家和社会获得物质帮助和补偿的社会保障制度。

简单概括:它是一种 “工伤风险的社会共担”机制,旨在保障劳动者在遭受职业伤害后能得到及时救治和经济支持,同时分散用人单位的工伤风险。

2、核心特征

(1)法定性与强制性

法定性:其设立、覆盖范围、待遇标准均由《社会保险法》、《工伤保险条例》等国家法律法规明确规定。

强制性:属于法定社保“五险”之一,用人单位必须为其全部职工或雇工参保,并按规定缴纳工伤保险费,职工个人不缴纳任何费用。

(2)实施“无过错责任”原则

这是其最突出的特征。只要事故被认定为工伤或视同工伤,无论用人单位或劳动者本人是否存在过错(故意犯罪、醉酒吸毒等法定除外情形除外),受伤职工都有权享受工伤保险待遇。

(3)保障范围以“工作关联性”为核心

并非所有意外都算工伤。其保障范围严格围绕“因工作原因”展开,包括:

在工作时间、工作场所内,因工作原因受伤。

患职业病。

因工外出期间或上下班途中非本人主要责任的交通事故等。

也包括视同工伤的情形,如在抢险救灾中受伤等。

(4)待遇项目全面,兼具补偿与康复

不仅提供经济补偿(如医疗费报销、停工留薪期工资、一次性伤残补助金、伤残津贴、工亡补助金等),还提供医疗救治和职业康复服务,旨在帮助劳动者恢复劳动能力、重返社会。

(5)基金共济,社会互济

保险费由用人单位缴纳,形成工伤保险基金。基金在统筹地区内所有参保单位间调剂使用,体现了“风险共担、社会互助”的原则,单个企业的经营风险不会因重大工伤事故而受到毁灭性冲击。

(6)工伤认定与劳动能力鉴定是前提

享受待遇必须经过法定的工伤认定程序(由人社部门负责)。涉及伤残的,还需进行劳动能力鉴定,以确定伤残等级,并据此确定具体的待遇标准。

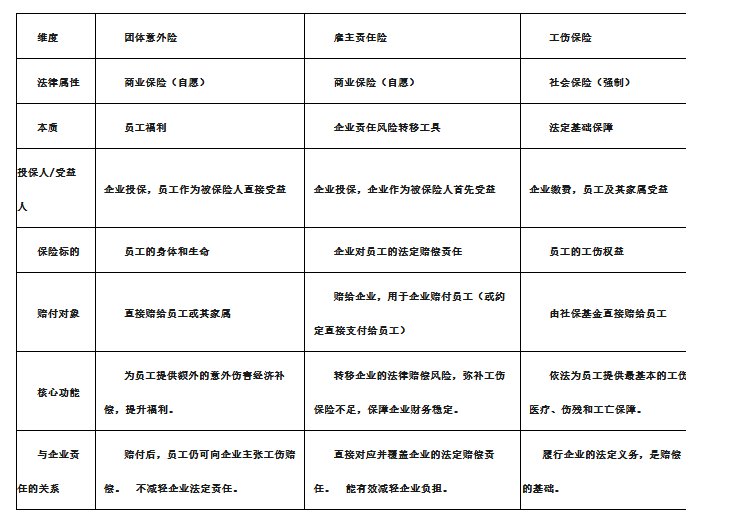

三、三个险种的区别

四、对于公司或企业决定何种险种的建议

首先,公司或企业应首先为员工缴纳工伤保险。通过上述分析可知,为员工投保工伤保险是企业或公司的法定强制义务,如未依法投保工伤保险,在员工工伤或工亡后,企业将全部承担员工或其家属享有的工伤保险待遇,有可能面临巨额赔偿或补偿(因伤致伤的,最少要十几万,因伤死亡的,至少也要一百二十万),因此,建议企业或公司必须首先为员工投保工伤保险。

其次,因雇主责任险可对工伤保险进行强力补充,该险种将社保基金不予支付的工伤保险待遇项目作为保险赔付对象,可以有效转移企业或公司的工伤赔付责任,因此,在企业或公司经济允许的情况下,可以考虑为员工缴纳雇主责任险。

最后,因为团体意外险可以提升员工福利与吸引力,在购买工伤保险及雇主责任险后,如果公司或企业预算允许,可以选择购买团体意外险,作为福利补充。

综上所述,一个完整的企业用工风险保障体系应像一座金字塔。其中,工伤保险是基石(法定强制),雇主责任险是主体(风险转移核心),团体意外险是有益补充(员工福利)。