前言

一个小小的意外,可能让多年心血付诸东流。作为一名经营者,你是否曾有过这样的担忧:顾客在店里滑倒受伤、店招牌意外坠落砸到人、装修不慎损坏了邻居的财产……这些突如其来的意外,不仅可能带来巨额赔偿,更可能让你的口碑一落千丈,多年心血毁于一旦。

如何规避这些风险?今天,我们就来深入聊聊企业经营中不可或缺的“安全垫”——公众责任险。

01什么是公众责任险?

公责险可以理解为“经营场所的第三者强制险”,它是企业风险管理中基础且关键的一环。几乎任何有公众来访的营业场所都应该购买,它能有效转嫁企业在日常经营中面临的、难以预料的意外风险,保障企业的稳健运营。

简单说就是:保障投保单位(被保险人)在经营场所内,因意外事故造成第三者(公众)人身伤害或财产损失时,依法应由投保单位承担的经济赔偿责任,由保险公司负责赔偿。

关键点:

◆被保险人:企业、商店、餐厅、工厂、办公楼、酒店、展览馆等所有面向公众开放的经营场所所有者或管理者。

◆第三者:顾客、访客、快递员、路人等除了公司员工以外的任何人。

◆经营场所:保障范围通常限定在保单中列明的营业地点。

02主要保障

公众责任险的保障范围可以概括为两大核心部分:

⑴第三者人身伤亡

这是公责险最主要、赔偿金额最高的部分。例如:

1.顾客在超市因地面湿滑而不慎摔倒,导致骨折。

2.访客在办公楼被掉落的玻璃砸伤。

3.食客在餐厅因煤气泄漏或火灾事故受伤。

4.观众在展览会被不稳固的展架砸伤。

对于上述情况,保险公司会负责赔偿医疗费、残疾赔偿金、死亡赔偿金等。

⑵第三者财产损失

指对第三者财物造成的直接损失。例如:

1.顾客在商场购物,不慎将手机掉入运行的扶梯中导致损坏。

2.施工时高空坠物,砸坏了隔壁邻居的车辆或房屋。

3.酒店漏水,导致楼下店铺的商品被浸泡。

4.装修公司的工人操作失误,损坏了客户家的地板或家具。

03常见的附加险种

根据不同行业的风险,还可以在主险基础上附加投保以下险种:

广告及装饰装置责任险:保障店铺门头、广告牌、霓虹灯等因意外坠落倒塌造成第三者伤亡或财产损失。

电梯责任险:专门保障在电梯、升降机运行过程中发生的意外事故。

停车场责任险:保障在经营场所附属的停车场内发生的车辆损毁或人员伤亡(注意:这不等于车辆失窃险,主要保障管理过失导致的意外)。

食品饮料责任险:特别针对餐饮业,保障顾客因食用餐厅提供的食物饮料而中毒或感染疾病。

游泳池责任险:保障在游泳池区域发生的溺水等意外事故。

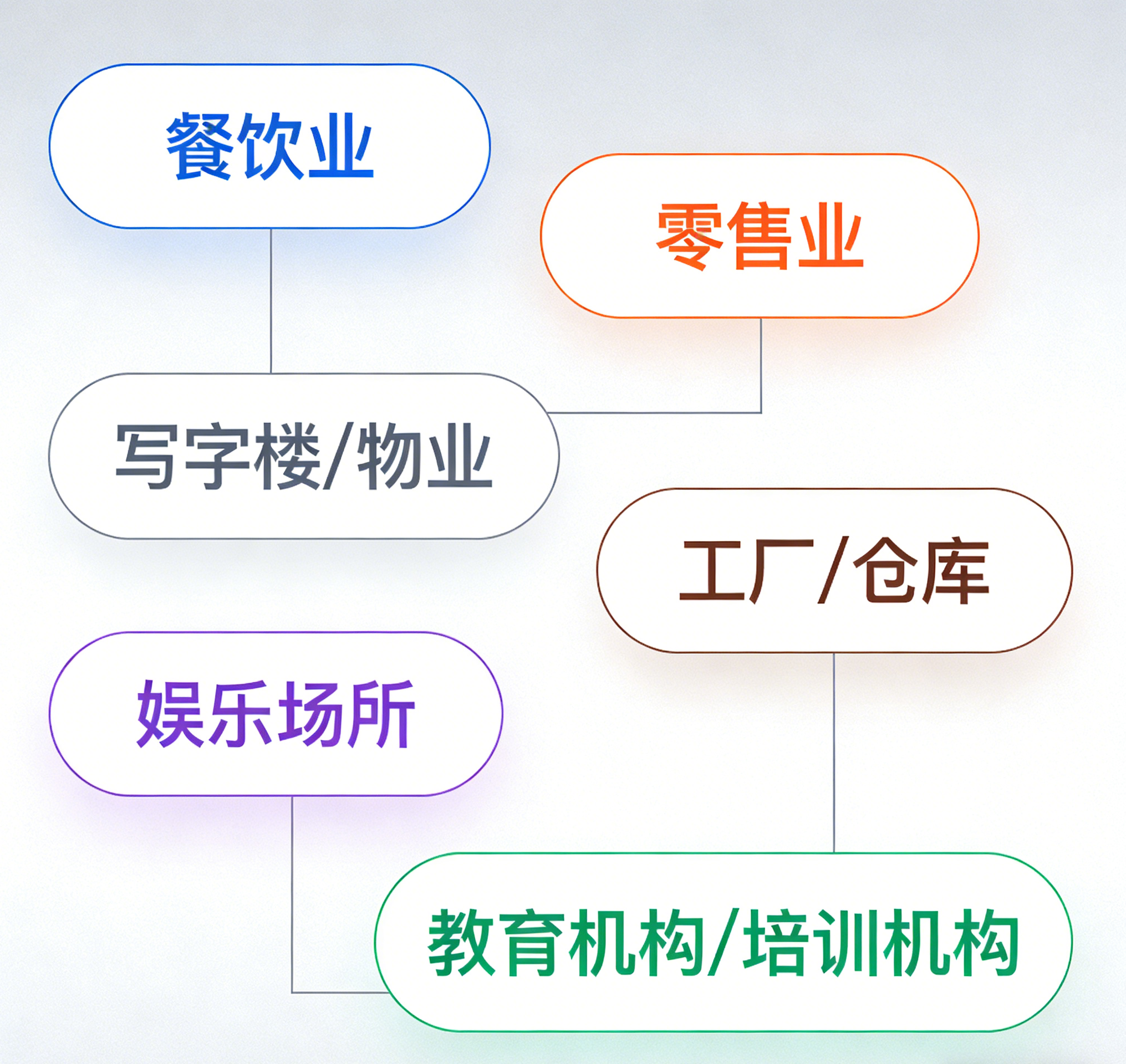

04适用场景

几乎所有面向公众开放的营业场所都需要!以下这些高风险场景,你是否想过?

餐饮业:顾客地面滑倒摔伤、食物中毒、火锅烫伤、火灾爆炸牵连邻铺。

零售业(商场/超市/专卖店):自动扶梯夹伤儿童、货架物品坠落砸伤顾客、地面湿滑导致摔倒。

写字楼/物业:大堂玻璃门撞伤访客、电梯运行故障困人致伤、外墙脱落砸坏车辆。

工厂/仓库:装卸货时货物坠落伤及路人、厂区内车辆意外撞伤访客。

娱乐场所(健身房/影院/游乐场):健身器材使用不当受伤、地滑摔倒、设施安全隐患造成伤害。

教育机构/培训机构:学生在校区内玩耍打闹受伤、设施损坏导致孩子划伤。