许多的消费者为了增加保障、获得更多的安全感,在多家保险机构购买同类保险,自认为多买可以多赔,从而进行了重复投保,但是这其实是一个误区。对于费用补偿型保险,重复投保不但不能获得重复理赔,反而可能带来不必要的麻烦和经济损失。

01什么是重复保险?

重复保险

首先,我们来看《保险法》第五十六条指出:

重复保险的投保人应当将重复保险的有关情况通知各保险人。

重复保险的各保险人赔偿保险金的总和不得超过保险价值。除合同另有约定外,各保险人按照其保险金额与保险金额总和的比例承担赔偿保险金的责任。

重复保险的投保人可以就保险金额总和超过保险价值的部分,请求各保险人按比例返还保险费。

重复保险是指投保人对同一保险标的、同一保险利益、同一保险事故分别与两个以上保险人订立保险合同,且保险金额总和超过保险价值的保险

从《保险法》条例中不难看出,重复保险的重要构成要件分别为同一保险标的、同一保险利益、同一保险事故、与两个以上的保险人订立数个保险合同、数个保险合同的保险金额之和大于保险价值。“同一期间”虽然不是《保险法》条例字面明确列出的构成要件,但是却是重复保险的隐含前提与实务判定关键标准。

所以在保险实务中重复保险必须满足的实质要件是:

1、保险期间存在重叠(全部重叠或部分重叠),且保险事故发生在重叠区间内

2、若期间无重叠,即使其他要件均满足,也不构成重复保险,各保险人按独立合同理赔。

需要注意的是,重复保险的各保险人赔偿保险金的总和不得超过保险价值。除合同另有约定外,各保险人按照其保险金额与保险金额总和的比例承担赔偿保险金的责任。重复保险的投保人可以就保险金额总和超过保险价值的部分,请求各保险人按比例返还保险费。

重复保险主要适用于财产保险领域,人身保险一般不适用重复保险的规定,因为人的生命和健康无法用金钱衡量,保险的目的主要是提供经济保障而非获利。

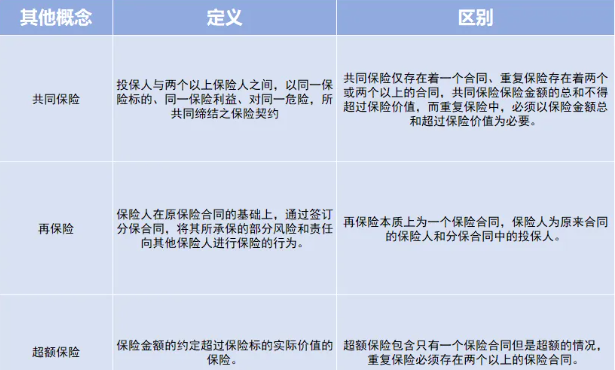

重复保险和其他概念的区别

另外,在保险理论和实务中,存在多个保险概念与重复保险类似,为进一步明晰重复保险的概念,以及下文中重复保险的一些应对方法。需要先厘清重复保险与其他概念的区别

02重复保险制度不完善带来的一些问题?

重复保险制度旨在防范道德风险、维护损失补偿原则,但是我国现行制度还存在诸多漏洞,一些别有用心的不法分子利用这些BUG,重复投保多份保单,批量制造死亡伤残事故,便可以获得大量不正当收入

# 案例

江苏常州警方侦破一起特大团伙保险诈骗案,以陆某、徐某为首的犯罪团伙控制全国 10 省市 200 余家企业,以重复保险为核心手段,瞄准雇主责任险理赔漏洞实施诈骗,累计骗保 4800 余万元。

团伙将金属加工、物流等行业员工 “挂靠” 在控制企业名下,隐瞒真实用工关系,故意在 17 家保险公司为同一员工重复投保雇主责任险。员工出险后,团伙立即勾结医院篡改病历、联合鉴定机构伪造伤残报告,将轻微伤夸大为重伤,同时伪造赔付流水和垫付证明,凭借多份保单向所有投保的保险公司同步索赔。

理赔款到账后,团伙通过操控员工银行卡、诱签 “阴阳协议” 等方式截留大部分款项,仅向员工支付少量 “好处费”。该团伙串联企业经营者、保险从业人员、医护及鉴定人员,形成分工明确的骗保产业链。

最终警方开展全国集群打击,抓获 20 余名犯罪嫌疑人,彻底斩断这条以重复投保为关键突破口的跨区域骗保黑灰产业链。

除了上面提到的涉嫌保险诈骗罪的刑事风险外,重复保险也会给保险人带来很多其他的问题:

比如说,常见的雇主责任险,当一家保险公司因为政策限制给出的保额不够时,很多经纪人首先想到的是再找家保险公司投保,做到足够的保额以满足客户的需求。

并且在多数情况下,在各保险公司的保密机制下会存在一定信息壁垒,承保的保险公司可能并不知道其他保险公司有一张保单,于是就在自己保单的承保范围内予以理赔,短时间内,这种做法并不会出现问题。但如果知道了有另外一家保险公司,就会产生问题。比如:

1:哪家公司先赔,哪家后赔,会有争议

2:两家公司承保条件不一致,客户出于自身利益考虑,侧重找承保条件好的索赔,对这样的保险公司不利。哪家赔得好,客户就盯着哪家保险公司赔,反而让这家公司承受了更多责任,摆烂的那家反而理赔少了,不利于提升保险服务水平。

3:两家公司都赔的情况下,被保险人可能会有不当得利,引发道德风险,加大责任风险。

03重复保险有哪些应对措施?

重复保险导致的问题较多,所以一些保险公司也意识到了责任险存在的重复保险的情况,在条款中会加上比例赔偿的措辞,比如:

本公司按照本合同责任限额与重复保险合同责任限额总和的比例承担赔偿责任。

另外,为应对重复保险问题,一些资深经纪人有以下做法:

# 超赔(伞式保单)

超赔的做法,是对两张(或两张以上)重复保险的保单进行指定,其中一张为下层保单,需优先赔付,另外一张为超赔保单,超赔保单的理赔启动需要以下层保单进行赔付且耗尽额度为前提。

这样做的好处是,首先解决了两张(或两张以上)赔偿顺序的问题,一旦确定,优先赔偿的下层保单由于承担的风险更多,收费比超赔保单高,对保险公司是公平的,也就减少了纠纷。其次,由于超赔保单有明确的条款规定可以理赔,没有比例赔偿,也就不构成重复保险。

最后,超赔保单在保单中会明确指明下层保单,而投保人为了获得超赔保单的费率优惠也会主动告知,从而就促进了从源头上规避重复保险的问题。这是因为,当两家保险公司分别报价时,都会认为自己是唯一的保险人,从而一定是下层保单,就会给出下层保单的费率,而明确告知并设置超赔保单后,其中一张超赔保单就可以优惠。

# 共保

共保是指两家(或两家以上)保险公司用同一张保单对同一业务联合承保。一般会指定其中一家保险公司为主承保公司,牵头保险业务,而主承保公司因为要负责的服务较多,会向其他共保公司收取服务费。

这样做的好处是,首先保单明确了是多家公司联合承保,按份额比例共担保险责任,也就没有了赔偿顺序的问题。其次,由于是同一张保单,承保条件相同,也就免去了客户思考该从哪张保单索赔的问题。最后,由于有主承保公司负责理赔,客户不必与多家保险公司进行理赔协商,减少了沟通成本。

总结,责任险的重复保险是有争议的,为了更好地解决这些争议问题,采用较多的模式就是超赔和共保。但在实际业务过程中,由于超赔、共保均有一定的成本,通常是中大型业务才会采取的办法。由于需要协调多家保险公司,设计多张保单,一般需要找到专业的经纪人进行安排。

而清苏桥凭借强大的行业资源优势与庞大优秀的经纪人团队,可高效破解这一难题。我们联动多家保险公司搭建适配共保体与超赔结构,大幅降低协调成本;专业经纪人团队深耕各类责任险领域,既能服务中大型企业复杂需求,也能为小微企业定制低成本的简易保障方案,打通从方案设计到理赔跟进的全流程服务,让各类企业都能以合理成本化解重复保险争议,筑牢风险防护墙。