很多企业主或者HR因为搞不懂、不了解“雇主责任险”,导致企业的经营风险没有得到很好的转移,出了事故才发现光有工伤保险是无法全部解决的。

这里就给大家系统地讲一下雇主责任险的基本原理。

1 基础概念

其实光看险种的名字,首先就可以判断出雇主责任险是一种责任保险。也就是保责任的。

谁的责任?当然是雇主的责任了。

雇主有什么责任?

可以保雇主欠债还钱吗?

想得到挺美,当然不是….

雇主、雇主,当然是针对雇主对员工应负的责任。

雇主对员工有什么责任?

按时发工资,这个保险解决不了….

除外之外,如果员工发生了身故、伤残、意外医疗时,雇主是不是就负有责任了?

有责任了,那是不是就要对员工进行相应的赔偿。

老板说没有责任?

对不起,这个老板说了不算,要由法律法规来决定,况且老板们也不想成为网友口中的“黑心商人”吧。

所以请记住:

雇主责任险是赔企业依法应承担的实际损失。

再用稍微书面一点的文字解释一遍:

雇主责任险是指被保险人(企业/雇主),对其雇员应承担的法律规定的经济赔偿责任,由保险公司在约定的赔偿限额内负责赔偿的一种保险。

2 保障责任

一款优秀的雇主责任险的保障责任,主要包含以下几大部分:

1、死亡赔偿金

工伤死亡,会按保险单明细表载明的每人死亡赔偿限额赔付。

2、伤残赔偿金

工伤致残,分永久丧失全部劳动能力和部分劳动能力两种情况,如果是劳动能力全部丧失,那就是赔保单载明的伤残限额,如果是部分丧失,赔伤残限额乘以伤残比例。

3、医疗赔偿金

工伤事故医疗,限额内,赔偿必要的、合理的在医院治疗的医疗费用,包括:挂号费、治疗费、手术费、检查费、医药费等等。

4、误工费

工伤员工在医院、家里养伤不能上班,工资要照付吧,这就叫误工费。

5、住院津贴

住院期间,给予一部分住院津贴。

6、法律诉讼费

企业/雇主可能会因此吃官司。

7、一次性伤残就业补助金

工伤五至十级伤残,需要赔偿一次性伤残就业补助金,这个工伤无法覆盖,企业要自担。

8、生活护理费

在停工留薪期间因生活不能自理而需护理的,还会产生护理费用。

9、救护车费用

雇员遭受意外事故而发生的救护车费用。

10、转住院交通食宿费

涉及到转院情况的,赔偿受伤雇员本人实际发生的往返交通和食宿的合理费用。

这么多责任,方方面面都照顾到了,所以才叫做转移企业用工风险。

不过不少企业会有疑问,已经有了工伤保险,还需要买雇主责任险吗?

这里给大家说一个基本的逻辑:

雇主责任险的主要作用是用来补偿工伤保险或者说给工伤保险做替补的。

所以如果企业买了工伤保险,那么雇主责任险解决的主要就是工伤保险赔偿不到或者保额不足的部分,如果你的企业没有工伤保险,那更更更要买雇主责任险了。

案例演示

最后,我举一个简化后的例子,让大家更好地明白雇主责任险。

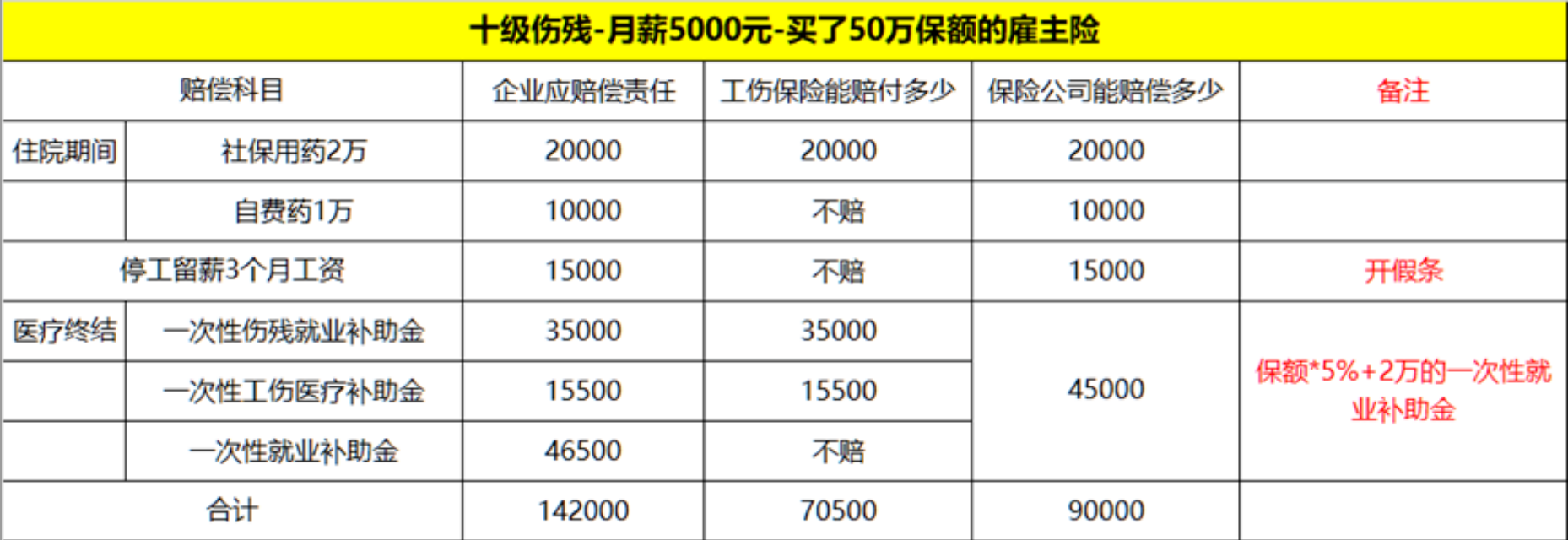

假设一位员工,因工发生10级伤残,员工平均工资5000元/月,企业已有工伤保险,那么企业还要赔钱吗?

如果企业任何保障都没有,那么企业一共要负担的赔偿大概在14.2万。

如果有工伤保险,能赔偿7.05万,大概能覆盖到50%的支出。

如果没有工伤保险,买了雇主责任险的话,能赔偿到9万,能覆盖60%多的支出。

如果既有工伤、又有雇主险的话,能赔偿到7.05+1(自费药)+1.5(误工费)+2(就业补助金)=11.55万,能覆盖到81%的支出。

当然,以上这个例子是简化以后的,实际过程中要更复杂点,同时各地工伤赔偿标准不同,也会有一些差异。